SPECIAL WEB

GAS E LUCE A PREZZO FISSO

Attiva l'offerta 100% online e risparmia sulle tue forniture

La bolletta del gas è composta da una serie di voci e diciture spesso poco chiare al cittadino comune. Cosa si paga veramente quando arriva la bolletta del gas? Come si calcolano le imposte sul gas e dove si trovano all’interno di ciascuna bolletta? Quali sono i bonus luce e gas e chi ne ha diritto?

Con il post di oggi spieghiamo nel dettaglio quali sono le tasse applicate sul metano e le relative possibilità di riduzione della bolletta del gas metano/naturale.

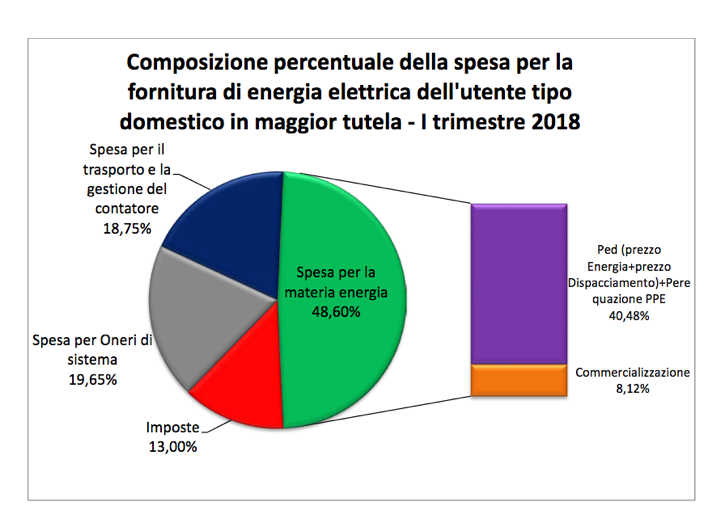

Leggi questa guida se invece sei interessato a scoprire quanto pesano le imposte sull'energia elettrica in bolletta.

Il gas, al pari di benzina o luce, in Italia è oggetto di un’articolata tassazione; in particolare, le imposte sul metano si dividono in 3 tipologie: accisa, IVA, e addizionale regionale.

Esaminiamole nel dettaglio.

Questa imposta viene applicata a seconda del quantitativo di gas consumato a prescindere dal fornitore. Come abbiamo accennato, l’accisa viene calcolata tenendo in considerazione vari fattori: lo scopo per cui viene utilizzato il gas, lo scaglione di consumo, la zona geografica.

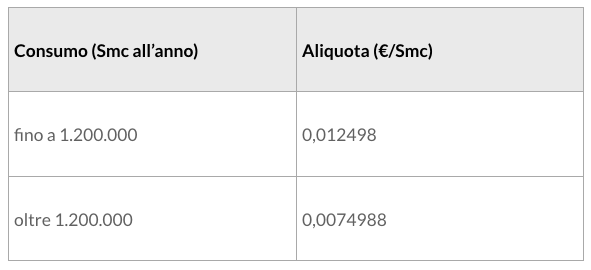

Per quanto riguarda il gas usato nelle aziende (artigianali, industriali e agricole), se i consumi non superano i 1.200.000 Smc (= Standard metro cubo, l’unità che misura il gas in condizioni standard di pressione e temperatura) all’anno, l’accisa ha una sola aliquota.

Le industrie che consumano di più, cosiddette energivore, invece, hanno diritto a una riduzione dell’accisa. Si considerano compresi negli usi industriali anche il consumo di gas nel settore alberghiero, della ristorazione, della distribuzione commerciale, nelle attività ricettive destinate all’assistenza di anziani, orfani, disabili, indigenti, negli impianti sportivi destinati ad attività dilettantistiche senza fini di lucro, ecc. (vedi inoltre paragrafo 3 per tutti i casi in cui si può usufruire di riduzione dell’accisa).

Nella tabella si può osservare la riduzione dell’aliquota dopo il limite dei 1.200.000 Smc all’anno:

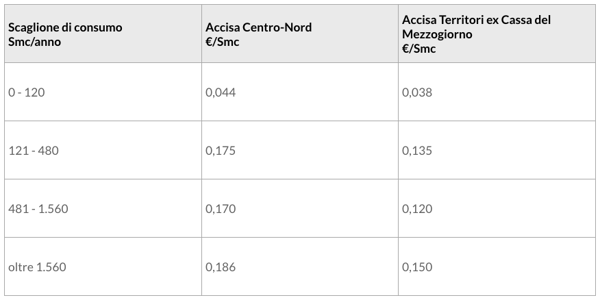

Se consideriamo il gas utilizzato per gli “usi civili”, invece, gli scaglioni di consumo sono 4, e l’aliquota si differenzia in base al luogo geografico; in particolare, sono due le macrozone enucleate:

Questa netta divisione deriva dalla volontà di favorire la diffusione del metano anche nelle regioni del sud, in particolare nei territori “ex Cassa del Mezzogiorno”, secondo il D.P.R. 218 del 1978 (ovvero: le province di Frosinone e Latina; alcuni comuni delle province di Rieti, Roma, Ascoli Piceno; Capraia, isola d’Elba, isola del Giglio; le regioni Abruzzo, Molise, Campania, Sicilia, Puglia, Sardegna, Basilicata, Calabria.).

Nella tabella seguente si può apprezzare la differenza fra l’aliquota relativa al centro-nord e quella del mezzogiorno, a seconda degli scaglioni di consumo.

Il calcolo dell’IVA sull’utilizzo del gas, come abbiamo detto, è basato sul totale della fattura, comprensivo di accisa e addizionale regionale, ma sono applicate percentuali diverse a seconda che si tratti di una bolletta per “usi domestici” o appartenente a una “partita IVA”.

Per quanto riguarda gli usi domestici, l’aliquota dell’IVA è così fissata:

Per quanto riguarda, invece, gli utenti in possesso di partita IVA, l’aliquota è sempre del 22%, tenendo in considerazione anche gli oneri di sistema, come ad esempio la quota di distribuzione e di gestione del contatore.

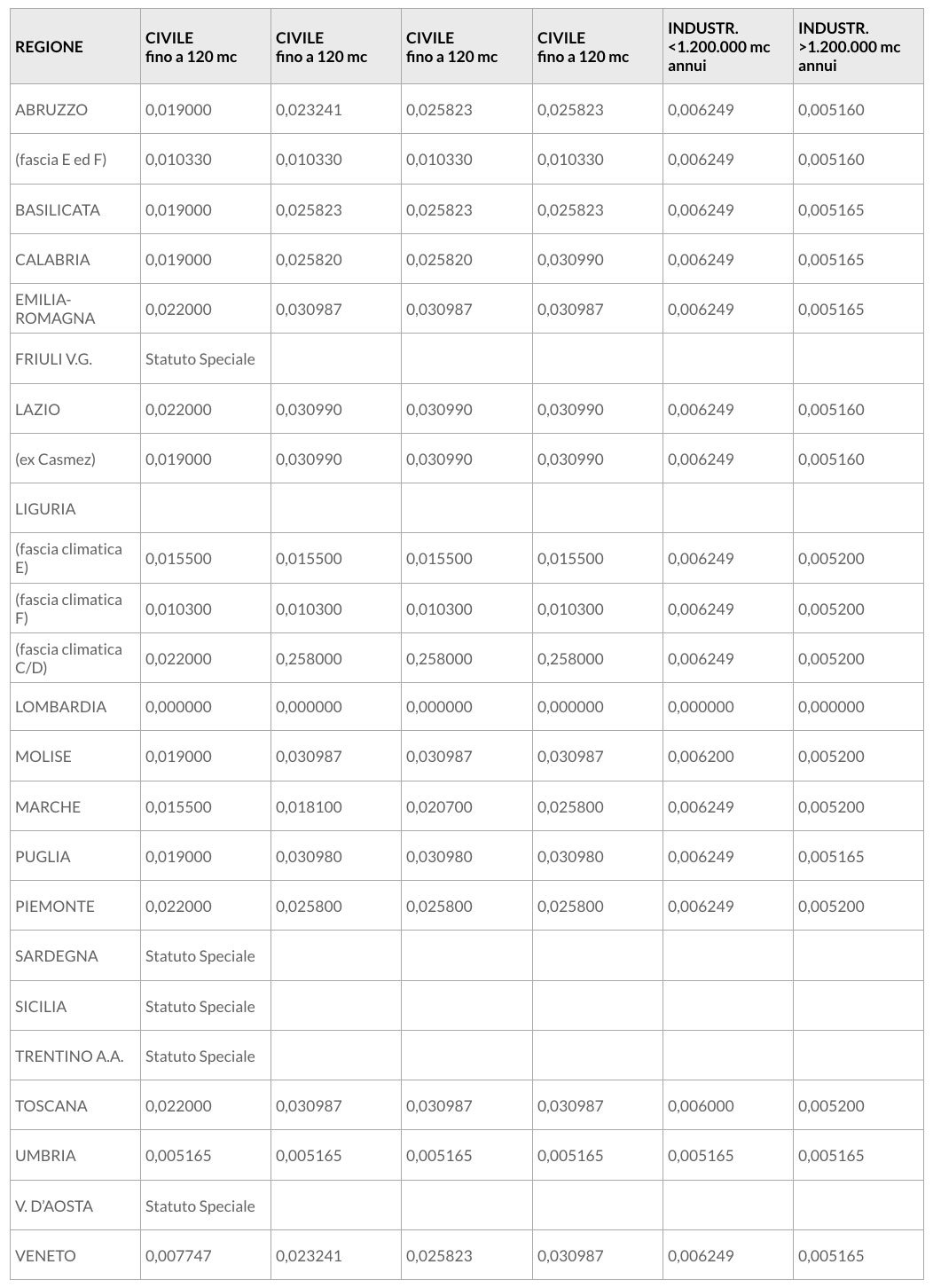

L’addizionale regionale sul gas metano si calcola in base al consumo annuale misurato in Smc, con gli stessi scaglioni di consumo utilizzati per calcolare l’accisa; l’aliquota, però, varia fortemente di regione in regione: ad esempio in Abruzzo e Liguria cambia a seconda delle zone climatiche.

Sottolineiamo, poi, che esistono delle esenzioni sul pagamento dell’addizionale regionale. Sono esentate da tale imposta le Regioni a Statuto Speciale, ovvero Sicilia, Sardegna, Trentino Alto Adige, Friuli Venezia Giulia e Val d’Aosta. La Lombardia invece ha deciso autonomamente di abolirla. Nella tabella sottostante, possiamo vedere in che modo influisce l’addizionale regionale nelle regioni servite da Bluenergy, ovvero Piemonte, Veneto, Lombardia e Friuli Venezia Giulia:

Come si può vedere, l’addizionale regionale della Lombardia è a zero perché, come abbiamo detto, la regione ha deciso autonomamente di abolirla. Invece quella del Friuli Venezia Giulia non c’è, trattandosi di una regione a statuto speciale.

Come abbiamo potuto constatare, sul calcolo delle imposte applicate al gas metano influiscono alcune variabili, soprattutto a seconda del consumo e della zona di utilizzo. Il peso del costo della bolletta può essere rappresentato dal seguente grafico.

Da esso si evince che:

Come abbiamo visto, le imposte sul gas metano sono tre (accise, IVA, addizionale regionale), e si calcolano in modo diverso tenendo in considerazione vari fattori. Tuttavia, in alcuni casi sono previste riduzioni sulle imposte del gas, sia per quanto riguarda i privati, sia per le aziende.

In questo paragrafo riepiloghiamo tutte le casistiche in cui le aliquote delle tasse sul gas sono ridotte.

Possono usufruire della riduzione dell’accisa e dell’addizionale aggiunta sul gas metano:

Sono esenti dall’accisa e dell’addizionale aggiunta sul gas metano:

Da ricordare, infine, che i liberi professionisti possessori di Partita IVA non godono di alcuna esenzione.

Sono esentati dal pagamento di entrambe le imposte tutte le aziende che usano il gas per scopi rientranti nelle seguenti casistiche:

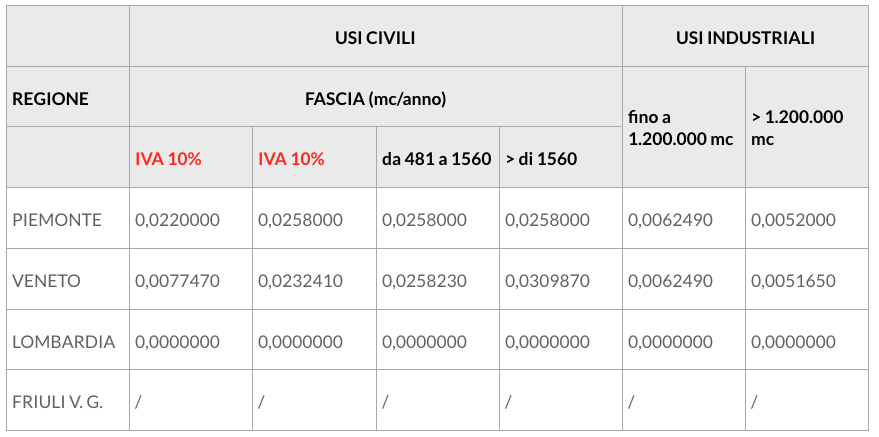

Non solo esenzione, ma anche riduzione delle imposte. È il caso della riduzione dell’aliquota IVA al 10% per usi civili (utenze domestiche) e industriali. Abbiamo visto poco fa che, per quanto riguarda il gas usato a scopi civili l’aliquota IVA si riduce al 10% fino al consumo di 480 Smc. Per quanto riguarda, invece, gli usi industriali, possono usufruire dell’aliquota IVA al 10%:

Alcune particolari categorie godono dell’esenzione totale dall’aliquota IVA sul gas metano.

Si tratta di casi particolari come:

L’impresa che ritiene di avere i giusti requisiti deve fare una dichiarazione scritta al proprio fornitore di gas, nella quale dichiara, sotto la propria responsabilità, di essere in possesso delle caratteristiche per l’allocazione delle agevolazioni. Deve inoltre compilare un modulo di richiesta che può essere spedito

Nel modulo bisogna inserire le seguenti generalità:

È necessario inoltre allegare la copia dello statuto (per gli impianti sportivi e le attività di assistenza) o la copia della licenza (per i pubblici esercizi). Attenzione: è INDISPENSABILE inviare la copia di un documento di identità del richiedente.

Le buone notizie per le famiglie italiane in fatto di risparmio sulle bollette non sono finite. Per il 2018, infatti, a seguito dei recenti aumenti del prezzo di gas e luce, sono stati previsti bonus/sconti sulla bolletta per famiglie con basso reddito o con disagio fisico.

Ecco i requisiti per accedere al Bonus luce e gas 2018: hanno diritto al bonus sociale sulla bolletta del gas i clienti domestici (dunque famiglie, non imprese) che hanno intestata una fornitura di gas naturale nella casa di residenza e hanno un ISEE pari o inferiore a 8.107,50 euro; il valore ISEE sale a 20.000 euro per le famiglie con contatore gas non superiore a G6 e con più di 3 figli a carico.

Non si ha diritto allo sconto se la fornitura è a GPL o gas in bombola, per cui le famiglie interessate devono essere fornite da gas metano naturale distribuito dalla rete (anche se in impianti condominiali).

Il bonus consiste in uno sconto del 30%, e ha una validità di 12 mesi; tuttavia può essere rinnovato con richiesta apposita da presentare negli uffici CAF.

La richiesta si effettua mediante un apposito modulo e allegando i documenti richiesti, tra cui la certificazione ISEE.

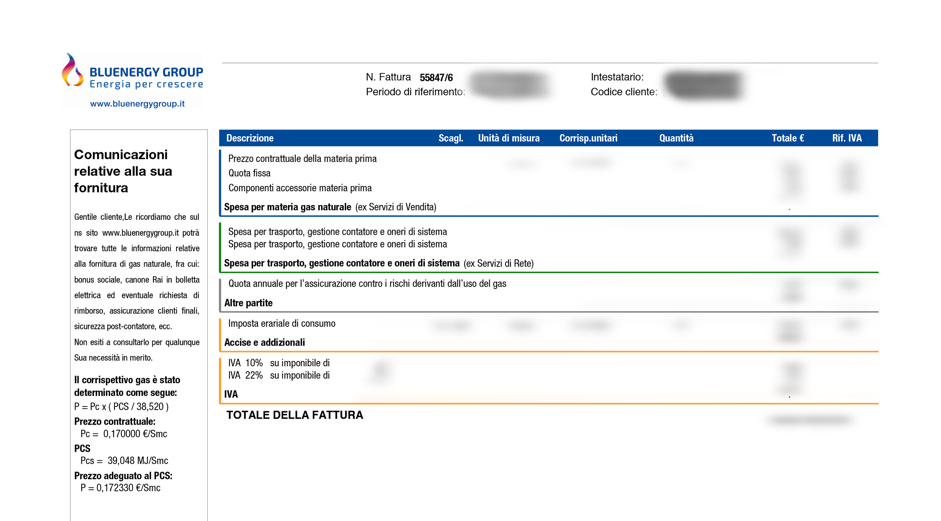

Nella bolletta Bluenergy è possibile prendere visione degli importi relativi alle imposte grazie a un’apposita tabella che mostra in modo chiaro e preciso il calcolo con cui sono state conteggiate le imposte, ovvero il quadro di dettaglio visibile sul retro, in alto.

Nella tabella si possono trovare tutte le componenti di quota fissa (€/PDR/mese) e di quota energia (€/Smc). Tali quote si trovano suddivise nelle voci “servizi di vendita” e “servizi di rete”:

Inoltre, si possono trovare dettagliati il periodo di riferimento, lo scaglione di consumo (eventuale), l’unità di misura, il corrispettivo unitario, la quantità e il corrispettivo totale. A destra, nell’ultima colonna della tabella, è visibile la percentuale dell’aliquota IVA applicata per ogni singola riga.

Nella tabella si trova indicato anche il valore dell’imposta erariale di consumo (accisa) e l’eventuale addizionale regionale.

Infine, possono essere indicati, quando presenti, eventuali oneri differenti, come per esempio deposito cauzionale, prestazioni della società di distribuzione, assicurazione clienti finali, interessi di mora, ecc.

La bolletta del gas è sicuramente un’importante voce di bilancio sia nell’attività delle imprese che per la vita delle famiglie italiane, e, come abbiamo visto, gran parte dell’importo richiesto è dovuto alle imposte. Tuttavia sono possibili esenzioni e bonus per gli utenti che possiedono particolari requisiti. Inoltre, la bolletta Bluenergy è strutturata in maniera tale da mostrare al cliente nel modo più chiaro e preciso con che criteri è suddiviso l’importo da pagare, per non avere sgradevoli sorprese e meglio comprendere come risparmiare.

Scopri subito quanto puoi risparmiare con le offerte Bluenergy, identificando quella fatta su misura per te.